Der Bund erhebt die Verrechnungssteuer auf Erträgen von Geldanlagen – also z.B. auf Zinsen und Dividenden der Anlegerinnen und Anleger.

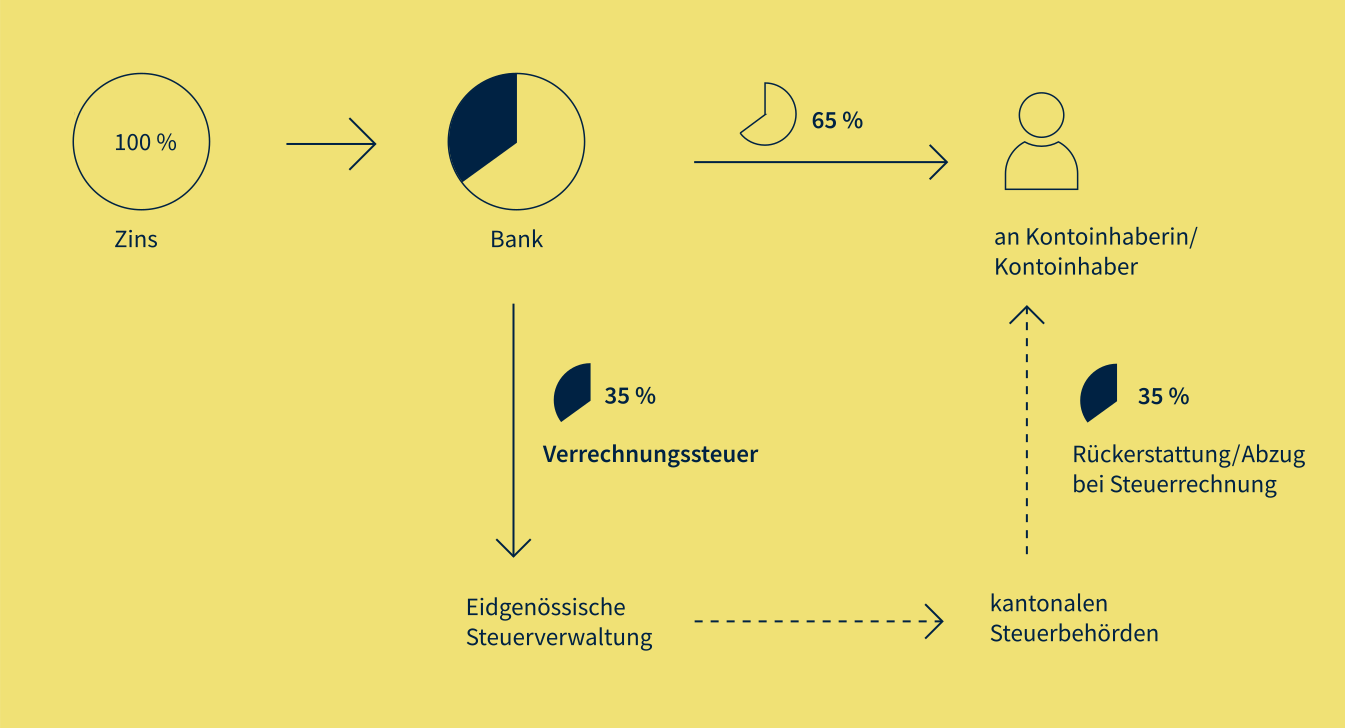

Von 100% Zins überweist die Bank 65% an die Kontoinhaberinnen und –inhaber und 35% an die Eidgenössische Steuerverwaltung.

Mit der Verrechnungssteuer will der Bund Steuerhinterziehung vermeiden. Geben die Steuerpflichtigen ihre Erträge aus Bankkonten und Wertschriften in der Steuererklärung korrekt an, erhalten sie die Verrechnungssteuer zurück.

Auch von einigen Lotterie- und Geldspielgewinnen zieht der Staat die Verrechnungssteuer direkt ab.

Renten und Leistungen aus Versicherungen (Lebensversicherung, 3. Säule) unterstehen ebenfalls der Verrechnungssteuer. Die Höhe der Steuer ist hier aber deutlich tiefer als 35 Prozent (15 bzw. 8 Prozent) und hängt von der Art der Leistung ab.

Die Verrechnungssteuer erhalten Sie zurück, wenn Sie Ihre Vermögenserträge (zum Beispiel Zinsen von Bankkonten oder Dividenden) im Wertschriftenverzeichnis der Steuererklärung deklarieren. Ihr Kanton bezahlt Ihnen die Verrechnungssteuer zurück. In der Regel zieht er den geschuldeten Betrag von der Rechnung für die kantonalen Steuern ab.

Juristische Personen (zum Beispiel Unternehmen oder Vereine) fordern die Verrechnungssteuer direkt bei der eidgenössischen Steuerverwaltung zurück.