La rendita AVS all’età della pensione

Il primo pilastro vi garantisce il necessario per coprire il vostro fabbisogno di base durante la pensione.

Attualmente, per una persona sola, la rendita minima di vecchiaia è di 1260.- franchi al mese e la rendita massima di 2520.- franchi.

Quanto ricevete dipende da diversi fattori, in particolare da:

Il numero di anni in cui avete pagato i contributi AVS: se avete sempre pagato i contributi AVS, avete diritto a una rendita completa. Se invece avete delle lacune, avrete una rendita parziale. Ad esempio: se durante un anno intero non avete pagato i contributi AVS, la vostra rendita diminuirà di circa il 2,3%.

Il vostro reddito annuo medio: più il vostro salario è elevato, maggiori sono i contributi AVS che dovete pagare. E di conseguenza, la vostra rendita sarà più elevata. Per ottenere una rendita massima, il vostro reddito medio dovrà essere di circa almeno 88 200 franchi all’anno.

Attenzione: Se siete una coppia sposata / in unione domestica registrata, la vostra rendita è limitata al 150% di una rendita massima singola. Se la somma delle vostre due rendite supera questo limite massimo (attualmente 3675 franchi), la vostra rendita di coppia viene ridotta a questa somma.

La rendita AVS in caso di pensionamento anticipato o posticipato

L’età della pensione in Svizzera (o più precisamente "età di riferimento") è di 65 anni. Tuttavia potete decidere di anticipare di uno o due anni questo momento. In tal caso, ricevete una rendita ridotta.

Se l’anticipate di un anno, ricevete una rendita ridotta del 6,8% per tutta la durata della pensione. Se l’anticipate di due anni, la vostra rendita sarà ridotta del 13,6%.

Se invece decidete di rinviare di uno, o al massimo, cinque anni la vostra pensione, alla vostra rendita mensile viene aggiunto un supplemento che dipende dalla durata del posticipo della pensione.

Estratto della rendita AVS

In qualsiasi momento della vostra vita potete richiedere una stima della rendita che toccherete quando andrete in pensione.

Attenzione: questa stima ha solo un valore indicativo in quanto si fonda sulle disposizioni legali in vigore e sul vostro statuto professionale del momento.

Ottenere online una stima della vostra futura rendita – Assicurazioni sociali

Prestazioni complementari

Se la rendita AVS che vi spetta non vi permette di coprire le spese minime vitali, il 1° pilastro prevede delle prestazioni complementari.

I mezzi ausiliari di una rendita AVS

Se ricevete rendite AVS avete diritto anche a dei mezzi ausiliari dell’AVS. Come ad esempio: apparecchi che vi facilitano la deambulazione, occhiali, protesi o ancora degli elevatori, ecc.

Ulteriori informazioni in lingua facile

L’assicurazione per la vecchiaia e per i superstiti (AVS) - informazioni in lingua facile (UFAS)

La rendita LPP all’età della pensione

La rendita del secondo pilastro è calcolata in base ai contributi che avete versato nel corso della vostra vita professionale e in base al regolamento della cassa pensioni dove li avete depositati.

All’età della pensione, ricevete generalmente la somma che avete accumulato sotto forma di rendita mensile di vecchiaia.

Potete però anche ricevere 1/4 del vostro secondo pilastro sotto forma di capitale (versamento in una sola volta) e il resto sotto forma di rendita mensile. Ogni cassa pensione può tuttavia prevedere il versamento in capitale più elevato o di tutto il capitale al posto della rendita.

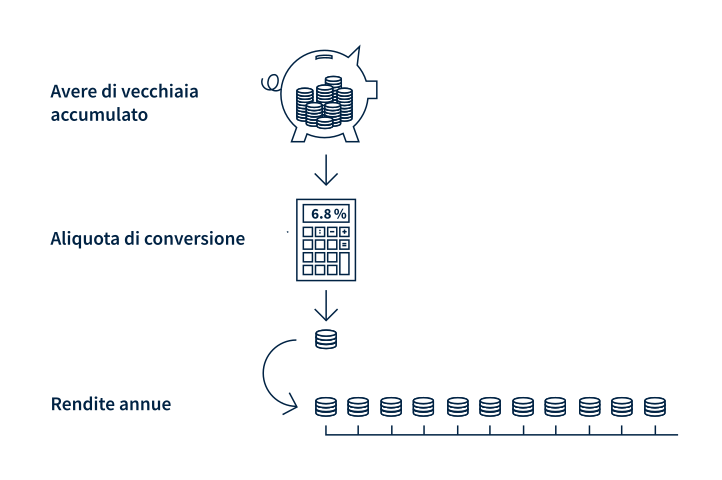

La rendita di vecchiaia è calcolata sulla base della cosiddetta «aliquota di conversione». Ossia un «convertitore» del vostro capitale accumulato sul 2° pilastro in una rendita per il resto della vostra vita. Attualmente l’aliquota di conversione minima è stabilita per legge è fissata a 6,8 per cento.

Esempio:

Se nel corso della vostra vita avete accumulato un avere di vecchiaia di 200 000 franchi e l’aliquota di conversione LPP è del 6,8 per cento, la rendita sarà di 13 600 franchi all’anno, ossia 1133 franchi al mese.

Per conoscere il capitale che avete accumulato sul secondo pilastro, le modalità per ottenerlo e la rendita che vi spetta, contattate il vostro istituto di previdenza.

La rendita LPP in caso di prepensionamento o posticipo della pensione

Se il regolamento della vostra cassa pensioni lo prevede, potete ricevere il vostro secondo pilastro in anticipo (al più presto a 58 anni) o posticiparne il ritiro (al massimo a 70 anni).

In caso di pensionamento anticipato la vostra rendita si ridurrà. Se posticipate la pensione, invece, l’aliquota di conversione della rendita aumenterà e, di conseguenza, aumenterà anche la vostra rendita.

Contattate il vostro istituto di previdenza che vi potrà indicare con precisione la rendita che vi spetta.

Se avete versato contributi non obbligatori nel terzo pilastro, il vostro avere di vecchiaia totale sarà più importante.

In generale, potete ritirare il vostro 3° pilastro in una sola volta (al più presto 5 anni prima dell'età ordinaria della pensione e fino a 5 anni dopo l'età ordinaria di pensionamento se provate che continuate a lavorare).

Contattate l’istituto dove avete versato i contributi per conoscere il capitale accumulato, le possibilità per il ritiro e quanto riceverete in caso di anticipo o posticipo della pensione.

Dovete dichiarare all’autorità fiscale tutte le vostre rendite mensili (AVS, LPP e previdenza privata): generalmente siete interamente tassati su queste entrate.

Sulle prestazioni in capitale (dunque denaro ricevuto in una sola volta) del secondo e del terzo pilastro siete invece tassati secondo calcolo speciale (aliquota speciale).

Sulle prestazioni complementari all’AVS e all’AI non dovete invece pagare le imposte.

Attestati fiscali delle rendite di vecchiaia

Alla fine di ogni anno, gli istituti competenti vi inviano automaticamente gli attestati fiscali riguardanti le vostre rendite AVS, di secondo e terzo pilastro. Avrete così tempo a sufficienza per compilare la vostra dichiarazione d’imposta.

Potete in ogni caso richiedere un attestato delle rendite in qualsiasi momento dell’anno rivolgendovi alla vostra cassa di compensazione AVS o al vostro istituto di previdenza.

Per informazioni personalizzate sulla vostra rendita AVS, contattate la vostra cassa di compensazione AVS.

Sul sito delle Assicurazioni sociali trovate informazioni dettagliate sull’età flessibile del pensionamento e sulle conseguenze finanziarie di un anticipo o posticipo della pensione.

L’assicurazione per la vecchiaia e per i superstiti (AVS): Informazioni in lingua facile e in lingua dei segni (UFAS).

L’opuscolo «Le prestazioni complementari» fornisce tutte le necessarie informazioni in merito.

Prestazioni complementari: Informazioni in lingua facile e in lingua dei segni (UFAS).

Sul sito delle assicurazioni sociali trovate informazioni specifiche in merito ai Mezzi ausiliari di una rendita AVS/AI.

La pagina Le rendite AVS per chi trascorre la pensione all’estero fornisce informazioni dettagliate a questo proposito.

L’autorità fiscale del vostro Cantone può fornirvi specifiche informazioni in merito alla tassazione delle rendite e dei capitali della previdenza per la vecchiaia.

La previdenza professionale (cassa pensioni): Informazioni in lingua facile e in lingua dei segni (UFAS).